增长,成为上市旅游企业旧年功绩发达的主题词。

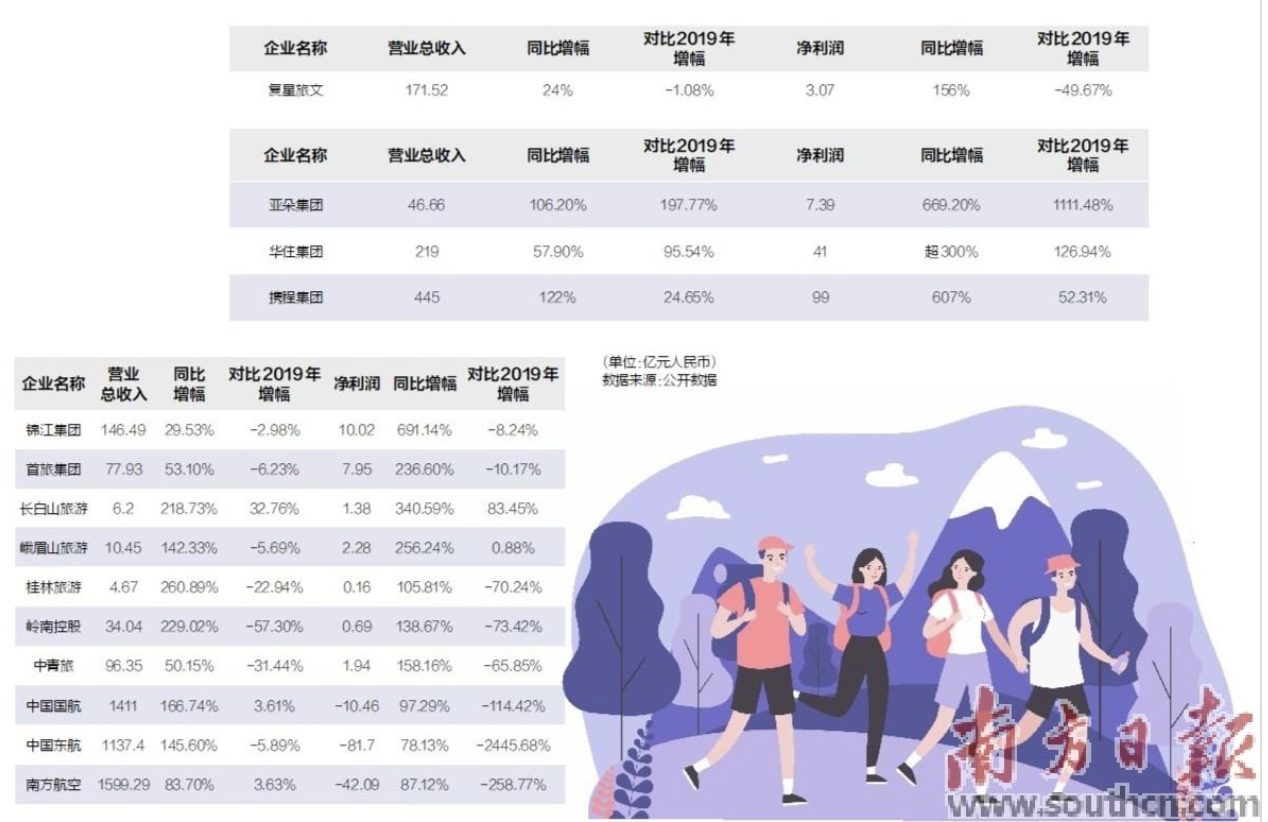

字据上市旅游企业公布的2023年功绩讲述,多家上市旅游公司净利润终了不同程度的增长。岂论是领有优质当然资源的长白山(603099)、黄山旅游(600054)等资源型上市旅企,还是携程、同程等OTA平台,抑或所以锦江、华住为代表的货仓集团,纷纷交出亮眼成绩。不外,“几家欢腾几家愁”,少数上市旅游企业因重钞票投资不妥等原因,功绩发达欠安。跟着旅游业干预“感性应许”阶段,何如把合手新奢侈趋势,优化供给,进步品性,改善效果,正在成为上市旅游公司共同面对的课题。

景区板块 终了营收利润双增长

强劲的市集“东风”、主动揽客的系列举措,让不少上市旅企取得了多年来的最好成绩。比如,丽江股份(002033)2023年终了贸易收入7.99亿元,同比增长152.37%;包摄于上市公司股东的净利润约2.27亿元,同比大增59倍,这亦然公司上市以来的最好功绩。

相通终了营收、净利润双增长的,还有长白山、峨眉山及ST西域等。其中,ST西域(300859)净利润同比大幅增长扭亏为盈、从-1120万元增长至1.05亿元;长白山、峨眉山旅游净利增长亦超200%。值得一提的是,3家上市旅企净利润均已超2019年水平。

不丢脸出,景区板块的增长型企业,恰是旧年的“流量担当”。比如长白山,借助冰雪旅游的热度继续“出圈”,不仅成为南边搭客的首选场合地,还颇受成本市集的心疼。据悉,本年春节假期,吉林长白山景区管待搭客同比增长98.5%。由小众转大家的新疆旅游,则为ST西域旗下天山天池等气象区带来了客流和收益。

景区板块的出路也被继续看好。业内东谈主士指出,景区公司以门票、索谈等收入为主,价钱较为相识,在旅游步履中更具刚需性质,属于旅游中的性价比奢侈。在旧年功绩以外,2024年春节、辉煌假期的客流发达也证实了这少量,异日景气度有望继续。

货仓板块 规模延迟和品牌升级助推功绩增长

货仓板块上市公司的沟通功绩也迎来强势确立。A股中锦江集团、首旅集团均迎来营收及净利的双重增长;而好意思股行列中,亚朵净利比较2022年及2019年均有不小的增幅,华住集团更是从劝诱三年的蚀本中一举脱身,净利润远超2019年时的17.69亿元。

亮眼的功绩背后,是外部环境的回暖以及内生增长能源的进一步开释,带动出租率及平均可出租客房收入(RevPAR)的权贵进步。以锦江集团为例2023年其境内、境外就业型货仓RevPAR分袂为2019年度的106.28%、111.89%;亚朵的RevPAR则收复至2019年同期的114%。

延迟和升级,也成为酒企矜重增长的法宝。业内东谈主士指出,这一轮功绩的增长,一方面收货于市集需求的回平和奢侈者信心的收复,另一方面也与各货仓企业积极拓展加盟口头、加快品牌升级密切联系。

以华住集团为例,2023年,其国内在营门店数目达9263家,国内新开门店1641家,逾额完成此前“新开1400家门店”的沟通,待开业货仓3061家,二者均创下单年历史新高。新开出的门店中,超99%是加盟门店。

与之雷同,亚朵集团全年新开门店也达289家, 桂东县四都镇千里香馄饨店比较22年的191家增速彰着。遗弃2023年底, 首页-微依门窗有限公司亚朵集团在营货仓数目达到1210家,恩平市洁旺羽毛有限公司加盟门店占比达97%。

“近两年来,货仓的投资热度在继续攀升。”业内东谈主士指出,市集正在迎来新一批的投资东谈主群、和以三四线城市为主的新蓝海赛谈。下千里市集有待进步的连锁化率,被以为是货仓行业的增长看点,而年报完毕果决证实了其可行性和广大后劲。

另一方面,货仓品牌商们对居品的加快升级、迭代,也在助力举座运营数据的收复进步。2023年,华住、首旅分袂发布了全季5.0版块、如家精选货仓4.0版块;亚朵集团也发布了新址品4.0版块“见野”等。

居品升级及结构的变化对应了日均房价的增长。首旅货仓在其2023年年报中指出,2023年的功绩收复主要由平均房价驱动,平均房价(ADR)指数达到104。数据暴露,首旅、华住集团全年平均房价均同比增长近三成。

旅游就业板块 聚焦布局下千里市集

OTA平台也喜报频传。数据暴露,携程集团2023年终了贸易收入445亿元,同比增长122%,净利润同比增606.91%,达99.18亿元。同程旅行2023年终了贸易收入118.96亿元,同比增长80.7%,经治疗后净利润达21.99亿元,同比增长240.3%。

“当下,旅行用户越来越追求出游前的‘细则性’,因此浩繁线下走动开动振荡到线上平台。”环球旅讯首席分析师彭涵指出。而以双“程”为首的OTA平台,也开动通过加多业务中B2B的比重、聚焦布局下千里市集等举措,寻找用户市集会新的增长引擎。从2023年景绩看,携程、同程旅行的年付用度户量亦呈现不同程度的增长。

传统旅行社中,龙头类企业的增幅相通彰着。如岭南控股、中青旅的净利润分袂同比增长138%、158%。不外,坚果该板块旧年功绩与2019年比较仍有较大差距。即使是净利润增幅最大的中青旅,也只收复到了2019年的40%支配。这主要与出境游的收复水平联系。

不外,跟着业务界限的扩展,多家旅行社也寻找到新的冲破口。比如众信旅游在2023年凭借中枢业务板块皆头并进、邃密化措置等勉力,终了扭亏为盈;岭南控股则通过商旅出行、住宿、餐饮、会展及景区等业务板块的沟通就业,把合手新的增量市集。

些许上市旅企蚀本 重钞票投资酬报不睬思

以景区板块的上市企业为例,在景点景区浩繁盈利的情况下,包括云南旅游、张家界、宋城演艺在内的旅企仍处于蚀本情景。其中,云南旅游营收增长了33.56%至7.19亿元,但净利润同比着落51.77%、蚀本4.27亿元。

对此,云南旅游官方暗示,2023年传统旅游业务沟通情况彰着改善,但旅游文化科技板块名堂拓展却不足预期。跟着各主题公园名堂建设过程的鼓动,工程建设收入随之加多,导致概括毛利率较上年同期着落;信用减值损失同比加多、参股企业证明投资收益较上年同期减少等身分也影响了利润,多原因致蚀本幅度进一步扩大。

重钞票名堂带来的高成本、长酬报周期,成为不少旅企蚀本的主要原因。除了云南旅游,相通背靠网红顶流城市的西安旅游,在文旅复苏的2023年亦未能扭亏为盈。年报暴露,西安旅游全年终了贸易收入5.5亿元,同比增长38.85%;净利润虽增长7.82%,但仍有1.54亿元的蚀本。

业内东谈主士分析称,诚然西安旅游的货仓和旅行社业务营收增幅权贵,但其毛利率却极低。2023年,西安旅游主营货仓业务毛利率同比增长126.24个百分点,但仍只好0.34%,远低于国内货仓集团水平。旅行社业务毛利率同比增长0.18个百分点至3.18%,商贸业务毛利率则同比减少0.67个百分点至0.21%。

更有业者梳理上市旅企的欠债率与利润关系发现,欠债率与利润呈正联系,2023年欠债率低于50%的企业浩繁终明晰盈利,而超70%的西安旅游、超60%的云南旅游等则浩繁堕入了“蚀本的泥潭”。

颇受搭客心疼的张家界,也巧合成为蚀本旅企中的一员。财报暴露,2023年张家界净利润蚀本2.39亿元,同比增长7.87%。不外,其全年管待东谈主数及总贸易收入却都有权贵进步,飞腾幅度均逾越200%。

辛集市汇富三合劳保用品有限公司记者了解到,旗下大庸古城公司是蚀本的主要原因。据悉,该名堂由张家界斥资约20亿元建设,于2021年6月试运营后,受旅游市集低迷影响,名堂后续招商及运营不达预期。同期,名堂建设完成后还有浩繁的折旧、摊销、财务成本计入每年损益。

2023年,张家界瞻望大庸古城名堂蚀本2.49亿元,同比增亏0.99亿元,主如果由于计提钞票减值损失7515万元以及递延所得税钞票转回3659万元。

“大庸古城名堂自一开动就贫瘠精确定位、判断演叨。”景鉴智库首创东谈主周鸣岐在先前接管采访时指出,中国最不缺的就是两类景区,一类是山岭类景区,一类就是古城类景区。他以为,张家界旅游应该从传统的不雅光向度假疏通,打造景区度假化的居品,字据旗下景区资源作念迭代升级,提高二次奢侈或升值收入,而不是大手笔建设一个东谈主工古镇。

被单项业务“连累”的,不单好张家界。坐拥多处热点景区的宋城演艺,2023年净利润却瞻望转盈为亏,蚀本达到0.97亿元—1.82亿元。从涌现信息来看,形凯旋绩预亏主要原因是公司拟计提花房集团弥远股权投资减值准备8.6亿元至9亿元。

其实,撇着花房集团的影响身分,其2023年功绩发达并不差。字据预公告,2023年,宋城演艺瞻望营收同比大幅增长304%—348%,至18.5亿元—20.5亿元;举座门票收入更已基本收复到2019年。

相通值得一提的,还有OTA赛谈内的途牛。2023年,它也给出了一份亮眼的答卷:全年净收入4.41亿元,同比增长140.3%,包摄于平庸股股东的净蚀本为9930万元,同比收窄近48%,为上市以来蚀本额度最小的一年。

不外,比较双“程”,途牛的功绩则显得有些阴郁。诚然也终明晰营收的同比增长,但扫数数值相对较小。事实上,以出境打包游为中枢业务的途牛也靠近传统旅行社的窘境:搭客复购率低。为招引更多新客户,它不吝在营销上“下血本”、销售和营销成本故大幅增长。

此外,也有业者指出,途牛的居品主要鸠合在港澳、东亚和南亚,这些场合地“受季节和淡旺季影响彰着,无法长年保持较高的订单量。”这亦然途牛需开导市集、现实更多居品线的平直动因。

南边+记者 叶绮涵 实习生 金英博

统筹 周东谈主果